相続税とは、亡くなった人の財産を相続する際に、支払わなければならない税金のことをいいます。

相続税はすべての人が支払わなければならないわけではなく「基礎控除」があり、遺産相続が基礎控除内であれば、相続税の申告は必要ありません。

相続税は、次の順番で計算します。

①正味の遺産総額を求める

相続財産の総額から債務及び葬式費用を控除します。

相続財産の総額とは、本来の相続財産、みなし相続財産、相続開始前3年以内の贈与財産などを合計したものをいいます。

<例>

夫・妻・長男(20歳)・長女(18歳)の4人家族である竹内家の夫が亡くなった。

夫の残した相続財産の総額は7800万円だった。

また、夫は亡くなる前に「財産額の8割を妻に、残りの2割を長男と長女に1割ずつ相続させる。」血言う遺言を書いていた。

②基礎控除額を算出し、課税遺産総額を求める

「課税遺産総額」とは、正味の遺産総額から、相続税の基礎控除額を差し引いた金額のことです。

相続税の基礎控除額は、「3000万延+法定相続人の人数×600万円」で算出します。

<例>

竹内家の法定相続人は妻・長男・長女の3人なので、「3000万円+3人×600万円=4800万円」が起訴控除額となる。

そのため、相続財産の総額である7800万円から起訴控除額の4800万円を引いた、3000万円が課税遺産総額となる。(もし、夫の相続遺産の総額が4800万円以内であれば、相続税はかかりません。)

③法定相続分の金額を求める

課税遺産総額を、書く相続人が法定相続分に応じて相続すると仮定して、書く相続人の相続金額を求めます。

<例>

竹内家の場合、相続人は妻・長男・長女、課税遺産総額3000万円なので、法定相続分に応じて相続すると仮定すると、妻は1500万円、長男と長女はそれぞれ750万円が相続金額となる。

④相続税の総額を求める

③で求めた書く相続人の相続金額に課税される税額を、相続税の速算表(下記の図参照)に当てはめて算定し、各人の相続税額を合計したものが、相続税の総額です。

相続税の総額は、実際に各相続人が法定相続分に応じて相続すると仮定した、算出します。

<例>

竹内家の場合、妻の相続がくは1500万円の15%から控除額の50万円を差し引いた175万円。

長男と長女のそれぞれの相続税は、750万円の10%で75万円となる。

相続税の総額は、175万円(妻)+75万円(長男)+75万円(長女)=325万円となる。

⑤各相続人が実際に相続した財産額に応じて、相続税額を算出する

④の相続税の総額を、実際に書く相続人が相続した遺産の割合と同じ割合で、各人に割り当てます。

<例>

竹内家の場合は、夫が「財産額の8割を妻に、残りの2割を長男と長女に1割ずつ相続させる。」という遺言を書いていた。

そのため、325万円の8割である260万円が妻の相続税、1割の32.5万円が長男と長女それぞれの相続税となる。

⑥税額控除を差し引き、相続税が確定する

書く相続人の相続税額から、配偶者に対する相続税額の軽減、未成年者控除、障害者控除等に対する控除など税額控除を差し引いた金額が、相続税となります。

<例>

妻の相続税(260万円)は1億6000万円以内なので、非課税となり0円となる。

長男は成年なので、控除の適用がなく32.5万円が相続税となる。

長女は未成年(18歳)なので、20歳に達するまでの年齢である2年×10万円=20万円が控除となるため12.5万円が相続税となる。

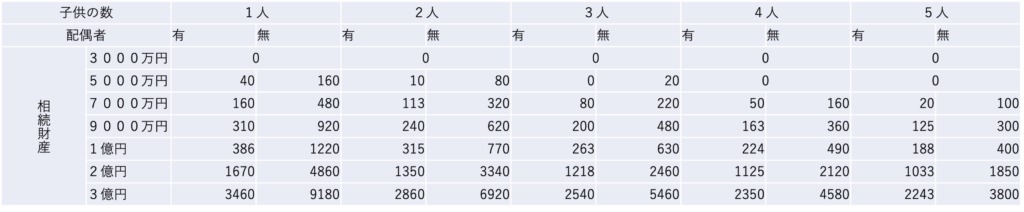

相続税額シュミレーション

配偶者がいる場合は、「配偶者控除」が適応されます。

そのため、配偶者がいる場合といない場合とでは、相続税額が異なります。

下記の早見表で、相続税額を簡単に求めることができるので、参考にしてください。

なお、表に記載されている相続税額は法定相続人全員で負担する金額せあり、1人あてりの負担額ではありません。

<相続税額早見表>

※法定相続分通りに財産を取得し、相続開始3年以内の贈与や、みなし相続財産、相続時精算課税制度による贈与財産、債務や非課税財産はなく、配偶者の税額軽減のみ活用。税額控除の適用は無しとしています。

相続税の申告と対策

相続税がかかるのであれば、相続税の申告と納税が必要です。

込められた期日があるので、下記の「相続開始スケジュール」で確認しましょう。

財産に比べて借金が多いようなら、3ヶ月以内に家庭裁判所で「相続放棄」の手続きを行うことができます。

被相続人が膨大な借金を残して亡くなった場合に、その法定相続人(配偶者や子供など)が借金の返済を負担して残された家族の生活が成り立たなくなってしまうこともあるからです。

その際には相続放棄をした負債から逃げられます。

ただし、プラスの財産も相続することができません。

もちろん被相続人(親)が残した債務が多くても、単純承認をしたり、限定承認をして債務を返済していくことも可能です。

他に相続争いなどに巻き込まれたくない場合にも財産を相続しないことで回避できます。

相続税の申告と納税は死亡後10ヶ月以内に行います。

相続税を支払うのは財産を相続した人で、相続税の支払いに困らないように納税資金を準備しておくと安心です。

例えば、「貯金で現金も一緒に相続させる」「生命保険の保険金を受け取れるようにしておく」などです。

また、基礎控除の縮小に備えて、相続税を下げるために財産を組み替えたり、財産を生前に子や孫に贈与して財産の価値を下げることもあります。

具体的な対策としてはいろいろありますが、本人が認知症などで自分の意思を自分で伝えられないようなら相続対策を行うことができません。

こちらも、元気で気力・体力・判断力が充実しているうちに行うことが大切です。

相続対策は「認知症」になってからでは手遅れ!

子や孫への贈与

生命保険への加入

賃貸不動産の購入や売却

金融商品の購入

養子縁組 などなど

「認知症」になってからでは有効な相続対策が取れません。

成年後見制度でも対応できません!!

コメント